Costi fissi e variabili: gestire al meglio la propria azienda

Valutare correttamente costi fissi e variabili di un’impresa, è alla base di una corretta gestione aziendale. Conoscere e saper gestire al meglio i costi risulta di fondamentale importanza in fase di pianificazione imprenditoriale. L’amministrazione delle uscite, se adeguata, po’ incrementare sensibilmente il fatturato. Sul rapporto tra uscite fisse e variabili è possibile studiare una strategia di business valida e redditizia. Quando si decide di aprire una partita IVA e fare impresa è quindi importante conoscere cosa sono, come si distinguono e come possono essere ottimizzati per massimizzare l’aumento di fatturato.

Costi fissi

Si tratta dei costi che non subiscono alterazioni al variare della produzione. In altre parole, un imprenditore deve sostenere un costo fisso anche quando il fatturato è pari a zero. I costi fissi rimangono quindi costanti al variare delle quantità prodotte o vendite (vale a dire in base al volume dell’attività). Rientrano in questa categoria le spese come: affitto di spazi commerciali, parcelle di commercialisti e avvocati, canone di software, costo conto corrente, ecc…

All’interno della macro categoria di costi fissi troviamo delle spese che presentano vincoli e rigidità diverse tra loro:

- Costi fissi impegnati – fanno riferimento a tutti quei fattori produttivi necessari a garantire una minima produzione. I fattori produttivi, ricordiamo, sono elementi indispensabili alla produzione di beni e servizi. I fissi impegnati non possono, solitamente, essere ridotti in un breve lasso di tempo (come ad esempio in un anno di vita dell’attività). Rientrano in questa sotto categoria: ammortamento e leasing su macchinari, costo dello spazio produttivo, commercialista, ecc…

- Costi fissi discrezionali – si tratta di spese variabili in base a scelte discrezionali per soddisfare diverse esigenze aziendali. Variano in base alle priorità, alla sostenibilità economica e al periodo finanziario. Non dipendendo dalle quantità prodotte o vendute, sono comunque considerati costi fissi. Ne sono un esempio: costi di marketing e comunicazione, costi di formazione e team building e progetti di ricerca & sviluppo.

Costi variabili

Il totale complessivo dei variabili, muta in base alle quantità di beni e servizi prodotti o vendute. I costi variabili risultano a zero quando non c’è produzione e aumentano proporzionalmente ai volumi prodotti. Anche in questo caso la macro categoria di variabili trova una ripartizione in:

- Lineari – si tratta di costi variabili unitari che rimangono costanti

- Digressivi – diminuiscono all’aumentare delle quantità di beni e servizi prodotti. Tendono ad aumentare in maniera inversamente proporzionale al variare dei volumi prodotti.

- Progressivi – aumentano quando le quantità di beni e servizi prodotti o venduti, crescono. Di conseguenza si tratta di costi che aumentano in modo direttamente proporzionale al variare dei volumi prodotti.

Costi fissi e variali = costo totale

Dalla somma dei costi fissi e variabili si ottiene il costo totale. Il totale varia di anno in anno, a causa dei costi variabili che aumentano all’aumentare delle quantità prodotte o vendute. L’analisi dei vari costi aziendali (fissi, variabili e totali) è imperativa per la gestione aziendale, la pianificazione amministrativa e la programmazione strategica di base.

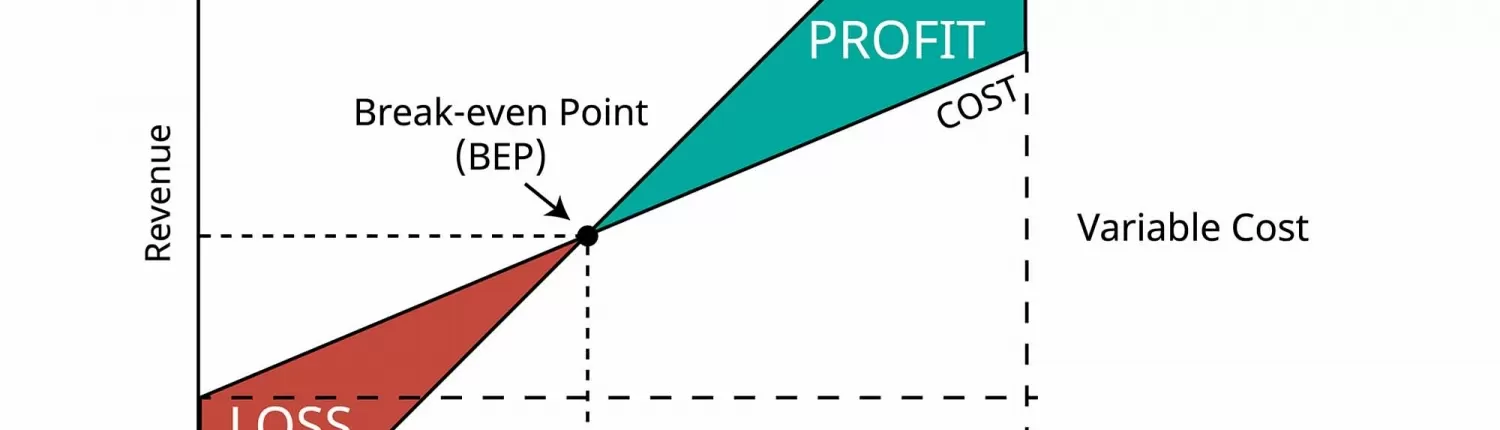

Suddividere correttamente i costi permette analisi approfondite, come quella del calcolo del punto di atterraggio (Break-Even Point – quantità di ricavi necessari a coprire la totalità dei costi aziendali). Un controllo di gestione attento e strutturato, con business plan completi e soddisfacenti, aiuta a portare avanti al meglio la propria attività.

L’analisi di costi fissi e variabili è semplice e comprensibile a tutti gli imprenditori, anche quelli meno esperti in materia. È indispensabile anche per calcolare il margine di contribuzione (differenza tra il prezzo di vendita unitario e il costo variabile unitario) e la leva operativa (che misura il grado di rischio e le opportunità collegate alle variazioni dei ricavi di vendita).