Break-even point: tutti i segreti sulla soglia di redditività dell’impresa

Il calcolo del break-even point rappresenta uno strumento fondamentale per la pianificazione strategica di un’impresa. Conoscere il volume minimo di attività necessario a raggiungere il punto di pareggio tra costi e ricavi consente di:

- Valutare la sostenibilità economica di un progetto imprenditoriale fin dalle sue fasi iniziali, evitando di sostenere perdite.

- Fissare obiettivi di vendita realistici e raggiungibili, soprattutto in caso di lancio di nuovi prodotti/servizi.

- Monitorare l’andamento sales rispetto alle previsioni e intervenire tempestivamente in caso di scostamenti.

- Ottimizzare la gestione dei costi fissi, con la possibilità ad esempio di abbassare il break-even riducendo le spese non strettamente necessarie.

- Sostenere processi di diversificazione e ampliamento dell’attività valutando ex ante la sostenibilità economica.

- Aggiornare periodicamente l’analisi break-even per tener conto di cambiamenti di scenario.

Questo strumento di controllo di gestione riveste un ruolo chiave per massimizzare le performance dell’impresa e prevenire situazioni di perdita, rappresentando quindi un valido alleato per il successo del business nel tempo.

Break-even point: Che cos’è

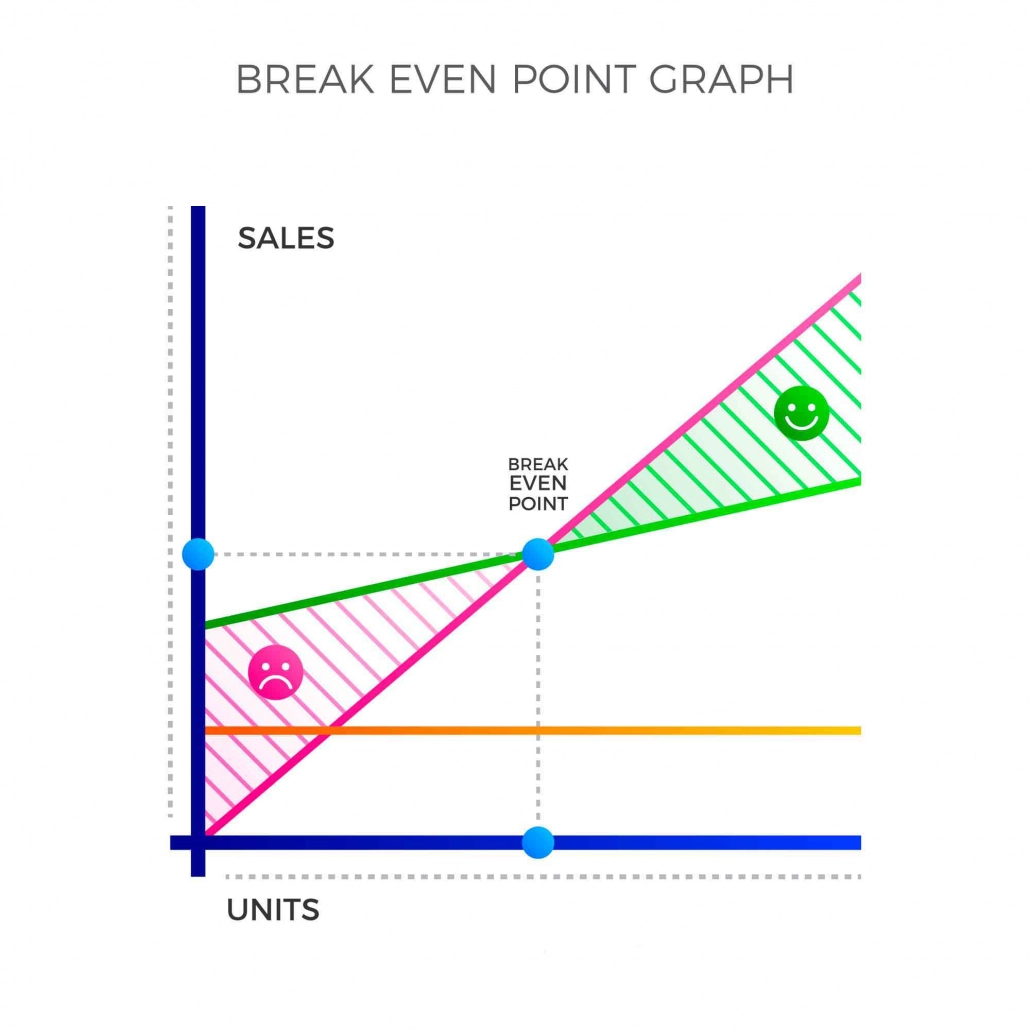

Il break-even point, noto anche come punto di pareggio, indica il volume minimo di vendite al quale un’azienda riesce a pareggiare i propri costi totali, ottenendo quindi un risultato economico nullo (non in utile né in perdita). In sostanza, rappresenta il livello di fatturato necessario a coprire integralmente tutte le uscite aziendali, tra cui costi fissi e variabili. Solo superando tale soglia si inizia ad ottenere un margine operativo lordo ed eventuali utili.

Il calcolo del break-even point risulta di fondamentale importanza nella pianificazione strategica di un’impresa. Infatti, è lo strumento principe che permette di comprendere in anticipo il volume minimo di vendite da raggiungere, ad esempio in relazione al lancio di nuovi prodotti o all’apertura di nuovi canali commerciali.

Inoltre, il calcolo deve essere dinamico nel tempo tenendo conto di fattori quali l’inflazione dei costi, l’evoluzione dei prezzi di vendita, i cambiamenti normativi come l’introduzione della fatturazione elettronica. Ciò per monitorare costantemente la sostenibilità economica dell’attività d’impresa.

Nel calcolo del break-even point è necessario considerare principalmente quattro fattori chiave:

- Costi fissi – Sono quelle voci di costo che rimangono invariate a prescindere dal volume di produzione/vendite, come ad es. affitto dei locali, utenze, ammortamenti.

- Costi variabili – Variano in funzione del volume di attività, come materie prime, manodopera diretta, imballaggi, etc.

- Prezzo medio unitario – È il prezzo medio al quale i prodotti/servizi sono venduti sul mercato.

- Volume di vendite – Rappresenta la quantità complessiva di unità prodotte/vendute nell’arco di tempo considerato.

Una volta quantificati questi elementi, è possibile applicare la formula matematica del break-even point:

Costi fissi / (Prezzo medio unitario – Costo variabile unitario) = Volume di vendita di pareggio

Break even point: Come calcolarlo

Il calcolo esatto del break-even point è fondamentale per pianificare al meglio le attività produttive e di vendita di un’impresa.

La formula da applicare prevede l’inserimento di quattro variabili quantitative:

- Costi fissi mensili, intendendo con ciò tutte le uscite indipendenti dal volume di fare impresa, come affitto, utenze, spese amministrative (esempio: € 5.000);

- Costo variabile unitario, vale a dire i costi che variano in funzione della quantità prodotta, ad esempio materie prime e manodopera diretta (esempio: € 25 per unità);

- Prezzo medio di vendita unitario (esempio: € 50 per unità);

- Volume di vendite previsto in unità.

Applicando la formula “Costi Fissi / (Prezzo Unitario – Costo Variabile Unitario)” a questi valori numerici, il risultato è:

5000 / (50 – 25) = 5000 / 25 = 200 unità

Ciò significa che il livello minimo di vendite per raggiungere il break-even è di 200 unità. Solo superando tale volume in corso d’esercizio è possibile realizzare profitti.

Ecco un esempio numerico dettagliato per il calcolo del break-even point:

Impresa: Columbus S.r.l. (produzione valigie di cuoio)

Costi fissi mensili:

- Affitto capannone: €2.000

- Utenze: €500

- Amministrazione: €1.000

- Ammortamenti: €500

- Totale costi fissi: €4.000

Costo variabile unitario:

- Acquisto cuoio: €15/valigia

- Lavorazione: €10/valigia

- Totale costo variabile/valigia: €25

- Prezzo di vendita unitario: €50/valigia

Applicazione formula:

- Costi fissi: €4.000

- Costo variabile unitario: €25/valigia

- Prezzo unitario: €50/valigia

€4.000 / (€50 – €25)

€4.000 / €25

= 160 valigie

Interpretazione:

Per raggiungere il break-even point e non andare in perdita, Columbus S.r.l. deve produrre e vendere almeno 160 valigie al mese. Solo superando questo volume di affari potrà iniziare a generare utili.